住宅ローンで失敗しない方法

住宅ローンを成功させるためには、いくつかの点に細心の注意を払う必要があります。

以下に、住宅ローンで失敗しないための方法をいくつか紹介します。

これらのポイントに留意することで、住宅ローンを失敗せずに済むことができるでしょう。

ただし、個々の状況によって最適な方法は異なりますので、

ファイナンシャルプランナーなど専門家から個別のアドバイスを受けることも重要です。

1.家計の資産状況を把握する

収入と支出のバランスを確認しましょう。

毎月の収入と支出を洗い出し、余裕のある返済額を見積もります。

返済中のローン・借金を把握しましょう。

現在の借入額やクレジットカードの残高などを確認し、

返済能力に影響を及ぼすかどうかを考慮します。

自己資金の額を確認しましょう。

ある程度の自己資金を確保することで、住宅ローンの審査が有利に働くこともあります。

家づくり成功コンサルタント畠山の個人的見解と補足

(旭川での建築にマッチしたアドバイス)

→

一般論を書きましたが、旭川での建築の場合、

自己資金なしのフルローンでマイホームを計画することも可能ではあります。

(もちろん諸条件がありますが)

このあたりは事前に弊社まで相談下さいませ。

各金融機関の弊社融資担当に事前相談のセッティングすることが可能です。

そして次に・・・

月々・ボーナス、それぞれどれくらいなら返済可能か?

を考えるステップですね〜

詳しくは、後術します

2.適切な頭金を用意する

あたりまえですが、頭金を可能な限り用意することで、

借入額を減らし、同時に返済額を軽減することができます。

頭金を用意するために、貯蓄を積極的に行いましょう。

長期的な目標として、住宅ローンの申請前に

貯金をすることをおすすめ・・・とよく本には書いてありますが、

ボクの意見は違って・・・

本音は下記に。

家づくり成功コンサルタント畠山の個人的見解と補足

(旭川での建築にマッチしたアドバイス)

→

現実問題…あなたはおいくら万円を何年かけて貯められますか?^^

「子供のためにも、今すぐに建てたい」のに、

この先5年も6年も貯金が貯まるまで待つことができますか?

他にも、”住宅の購入価格の20%以上の頭金を目指すと良い”など、

住宅情報誌や各種書籍には書かれていますが、

現実にはそんなことはないのです。

個々のケースにより異なりますので、

個別相談をご利用ください。

あなたにあった計画の立て方をご提案します^^

3.適切なローンプランを選ぶ:

固定金利と変動金利の違いを理解しましょう。

・固定金利は返済期間中に金利が変動しません

・変動金利は金利が市場の状況に応じて変動します。

そして、返済期間を検討しましょう。

長期間の返済期間を選ぶと、月々の返済額は減りますが、

総返済額は増える可能性があります。

家づくり成功コンサルタント畠山の個人的見解と補足

(旭川での建築にマッチしたアドバイス)

→

ご自身の年齢や働ける期間、そして生涯得られる予定の総収入や

いつまで働きたいのか?など、

人生設計(ライフプラン)に合わせて、

返済期間や借入額を決定すべきなのです。

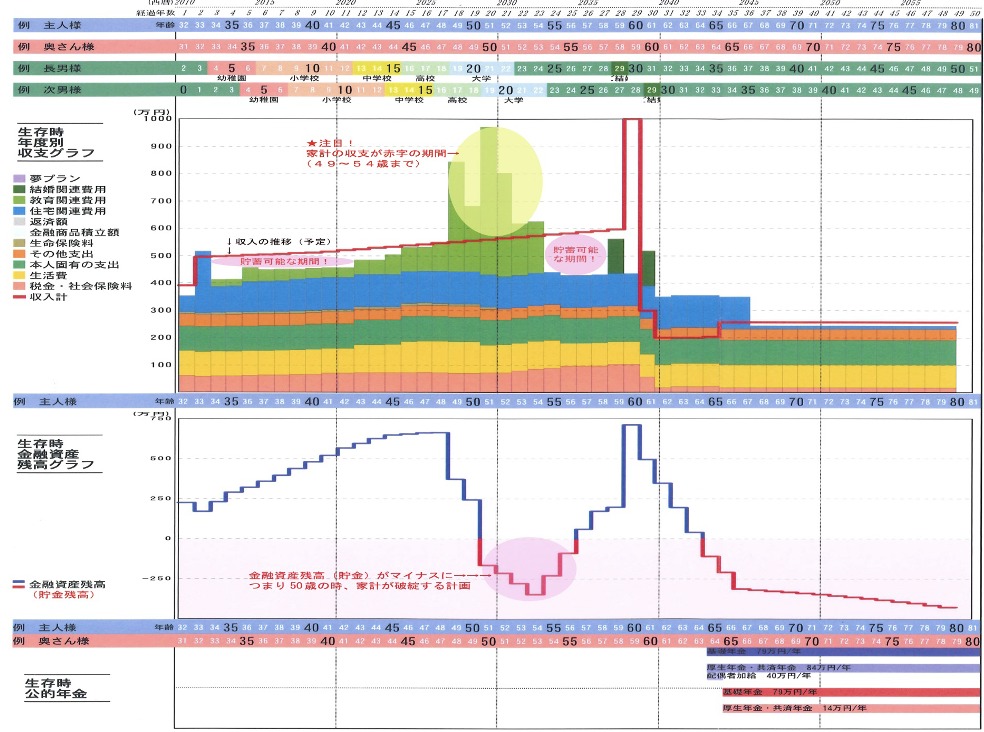

弊社でお手伝いが出来るとすれば、ライフプランシミュレーションです。

ライフプランとは生涯の収支計画を予測するシミュレーションです・・・

すいません文章で説明できません。

なので、詳しく知りたい方は、無料個別相談の際に、

こんなデータ↓をお見せしながら説明します^^

4.返済計画を立てる

ローンの返済能力を考慮し、月々(ボーナス時)の返済額を決定しましょう。

収入と支出のバランスを考慮し、無理のない返済額を設定します。

返済計画を立てる際には、将来の収入変動やライフイベント(結婚、子供の教育費など)ももちろん予測しないと行けませんね。

家づくり成功コンサルタント畠山の個人的見解と補足

(旭川での建築にマッチしたアドバイス)

→

先ほども書きましたが、シミュレーションにより、

生涯起こりうる家族にとって重要なライフイベントなども

事前にしっかり把握しておくことをお勧めしますね。

弊社サポート

============

旭川市及び近郊市町村での建築計画の場合、弊社「無料コンサルティング(完全予約制)」をご利用ください。家づくりの全体像やスケジュール、注文住宅にかかるお金の流れ・資金計画の疑問や不安の他、初歩的な不安の解消、住宅ローンの金利選びや土地探し〜土地購入の相談にも乗りますので、 お気軽に予約(電話:0166-76-9067)くださいませ。

また、毎月恒例「失敗しない家づくり勉強会(セミナー)」にもご参加ください!

============